Portada

España

Investigación

Opinión

Medios

Chismógrafo

Andalucía

Castilla y León

Castilla-La Mancha

C. Valenciana

Economía

Deportes

Motor

Sostenibilidad

Estilo

esTendencia

Salud

ESdiario TV

Viajar

Mundo

Suscribirse

Portada

España

Investigación

Opinión

Medios

Chismógrafo

Andalucía

Castilla y León

Castilla-La Mancha

C. Valenciana

Economía

Deportes

Motor

Sostenibilidad

Estilo

esTendencia

Salud

ESdiario TV

Viajar

Mundo

Suscribirse

Cupo vasco: las cifras

El autor defiende el concepto del cupo, pero arremete con cifras contra la manera de calcularlo: insolidaria con el resto de España y fruto en exclusiva de un pacto político.

El pasado mayo se reunió la Comisión Mixta del Concierto Económico para materializar los acuerdos políticos alcanzados entre el Partido Popular y el PNV en el marco de la negociación de los Presupuestos Generales del Estado. Me propongo en esta entrada completar una anterior de Fernando Rodriguez Prieto con algunas cifras que faltaban en su excelente descripción del Cupo. Y lo hago –como él- partiendo de una defensa del régimen de Concierto, que tiene propiedades muy adecuadas para otorgar verdadera autonomía y responsabilidad fiscal.

El ajuste de IVA que se paga a las haciendas forales supera los mil millones cuando debería ser a favor de la hacienda estatal

Las cifras que cita Rodriguez Prieto son correctas y ya de por sí elocuentes. Lo que pretendo aquí es sustentar con datos tres afirmaciones que solemos hacer quienes defendemos el Concierto pero criticamos la cuantificación del Cupo. La primera es que las Diputaciones Forales pagan menos de lo que debieran por los gastos que el Estado realiza en competencias que la Comunidad autónoma no tiene.

Sin solidaridad

La segunda es que los flujos financieros entre la Administación General del Estado y las Diputaciones Forales resultan a favor de estas últimas. La tercera es que no contribuyen a la solidaridad con el resto de España. Se sabe muy poco del reciente acuerdo para el quinquenio 2017-2021, por lo que mi análisis ha de apoyarse en los datos disponibles del periodo 2007-2016.

En cuanto a la primera cuestión, el Cupo se determina mediante la aportación del 6,24 por ciento del valor de las competencias no asumidas por la Comunidad autónoma, de la que se deducen una serie de ajustes. Se calcula para el primer año de cada quinquenio y se prevé una regla de actualización, válida hasta que se apruebe el siguiente quinquenio. Si no se aprueba en plazo, se prorrogan las reglas del anterior.

El problema reside en que se infravaloran las competencias no asumidas, cuyo método de cálculo se desconoce (para un análisis detallado véase el trabajo de Carlos Monasterio). La Ley 29/2007 de metodología del Cupo partió de unos gastos totales del presupuesto del Estado de 188.417 millones de euros.

Muchos millones

Del citado importe se resta la “valoración” de las competencias asumidas por la Comunidad autónoma del País Vasco, de modo que las cargas no asumidas a las que se contribuye ascienden a solo 85.752,6 millones. Este Cupo bruto se corrige con una serie de partidas, siendo la más importante 2.550 millones por déficit, a pesar de que aquél año el Estado tuvo superávit. Así se consigue, entre otras astucias, pagar menos de lo que resultaría de un cálculo preciso, de modo que en 2007 las Diputaciones Forales abonaron un Cupo líquido de 1.598 millones de euros.

En la citada reunión del pasado 10 de mayo se alcanzó nuevamente un acuerdo en los siguientes términos: “el cupo del año base del próximo quinquenio asciende a 1.300M. Se ha calculado aplicando la metodología prevista en el Concierto Económico. Es la primera piedra de la nueva Ley Quinquenal, que debe acordarse en Comisión Mixta de Concierto y aprobarse posteriormente por las Cortes Generales. Se convocará una segunda Comisión Mixta en julio, para que el proyecto de ley se tramite a las Cortes inmediatamente después” (tomado de la nota de prensa del Gobierno vasco).

El Cupo se fija primero y las demás cifras se acomodan después para alcanzar el resultado deseado, fruto de un pacto político

Este proceder confirma las sospechas: se dice que se ha aplicado la metodología, pero el Cupo líquido se fija primero y todas las demás cifras se acomodan después para alcanzar el resultado deseado, que es fruto de un pacto político. Y parece que nuevamente se renuncia a explicitar el cálculo de las cargas no asumidas.

Además del Cupo propiamente dicho, el segundo problema nace de las compensaciones por impuestos indirectos, en particular en el IVA. Como es sabido, este impuesto grava el valor añadido que generan las empresas pero es soportado por los consumidores finales. De modo que las Diputaciones Forales recaudan en sus territorios aproximadamente en proporción al PIB, pero debe ajustarse esa recaudación en función de dónde se realiza el consumo.

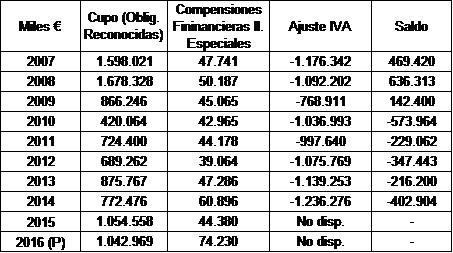

Pues bien, el ajuste está definido legalmente y de antemano para que siempre salga favorable a las Diputaciones Forales. Esto se consigue fijando, entre otros parámetros, un índice de consumo sobre el total nacional de 6,875 por ciento, claramente sobrevalorado para una población que representa 4,7 por ciento del total nacional. Con ello, cada año la Agencia Tributaria se ve obligada a compensar a las haciendas forales con los importes que aparecen en la cuarta columna del cuadro siguiente.

El ajuste de IVA que se paga a las haciendas forales supera los mil millones de euros cuando debería ser a favor de la hacienda estatal y de una cuantía similar (al menos). Además, dicho importe se descuenta de la recaudación antes de la participación de las CCAA de régimen común, de modo que el coste del ajuste lo soportan a partes iguales el Estado y las CCAA de régimen común.

De esta manera, si agregamos todas las relaciones financieras, desde 2010 las Diputaciones Forales obtienen un saldo a su favor, que se mantiene en 2015 y 2016 aunque todavía no se ha publicado el dato de IVA, que será mayor que en 2014, porque crece cuando aumenta la recaudación total. A pesar de que el Cupo tambien ha crecido, los ciudadanos del resto de España están aportando recursos a las haciendas forales en los últimos siete años.

Más renta, menos ayuda

A la vista del cuadro anterior, sorprende e irrita que se haya acordado ahora entre ambos Gobiernos que se devengarán 1.248 millones por las Administraciones vascas en el próximo quinquenio en los porcentajes anuales del 10, 15, 20, 25 y 30, respectivamente porque se habría pagado un Cupo excesivo desde 2007, hecho que, como acabamos de ver, no es tal.

Finalmente, la tercera crítica que suele hacerse es la ausencia de solidaridad con el resto de España. La renta per cápita en Euskadi es la segunda más alta de las CCAA (después de Madrid), claramente por encima de la media, lo que refleja su mayor competitividad y el aprovechamiento de las ventajas de un mercado integrado.

El resto de españoles es solidario con la ciudadanía del País Vasco y no al revés, como debería ser por su mayor renta

Esta es la base sobre la que es exigible una contribución a la solidaridad con el resto del territorio nacional, como hacen con creces las demás CCAA de mayor renta por habitante (excepto Navarra). Aunque formalmente en la Ley de metodología figura una contribución al Fondo de Compensación interterritorial, se trata, como hemos visto más arriba, de una ficción dado que el Cupo es inferior al que debiera.

Pues bien, la falta de solidaridad no se limita a las cifras expuestas hasta aquí. Como es sabido, las Diputaciones forales recaudan todos los impuestos generados en su territorio. Y a pesar de ello, el Estado financia algunos servicios como el nivel mínimo de dependencia o las políticas activas de empleo (se liquidan ahora 152 millones del perido 2011-15) y esporádicamente, en función de la coyuntura parlamentaria, inversiones como el AVE (la denominada Y vasca). Es decir que el resto de los españoles es solidario con la ciudadanía que reside en el País Vasco y no al revés, como debería ser por su mayor renta.

Sin transparencia

En suma, la aplicación de un régimen especial, en teoría muy defendible, ofrece resultados insoportables en la práctica. Aquí reside el origen de graves problemas territoriales, cuya superación exige un alivio más temprano que tarde. Podría lograrse con cálculos transparentes y una contribución explícita a la solidaridad.

Es obvio que corregir esta intolerable desigualdad requiere de una voluntad política por parte de los defensores del Concierto y de un periodo transitorio, tan largo como sea necesario. Pero también es verdad que el mejor modo de proteger el Concierto Económico es visualizar que caminamos juntos hacia la igualdad territorial que proclama nuestra Constitución. Con el reciente acuerdo Gobierno-PNV vamos justo en la dirección contraria.

Alain Cuenca es profesor titular de Economía Pública de la Universidad de Zaragoza. Ha sido Director General de Economía en el gobierno de la Comunidad Autónoma de Aragón (1999-2004). En el Ministerio de Economía y Hacienda ha sido Jefe de gabinete de la Secretaría General de presupuestos y gastos (2004-2005); Director General de coordinación financiera con las Entidades Locales (2005-2008) y Director General de coordinación financiera con las Comunidades Autónomas y con las Entidades locales (2008-2011).